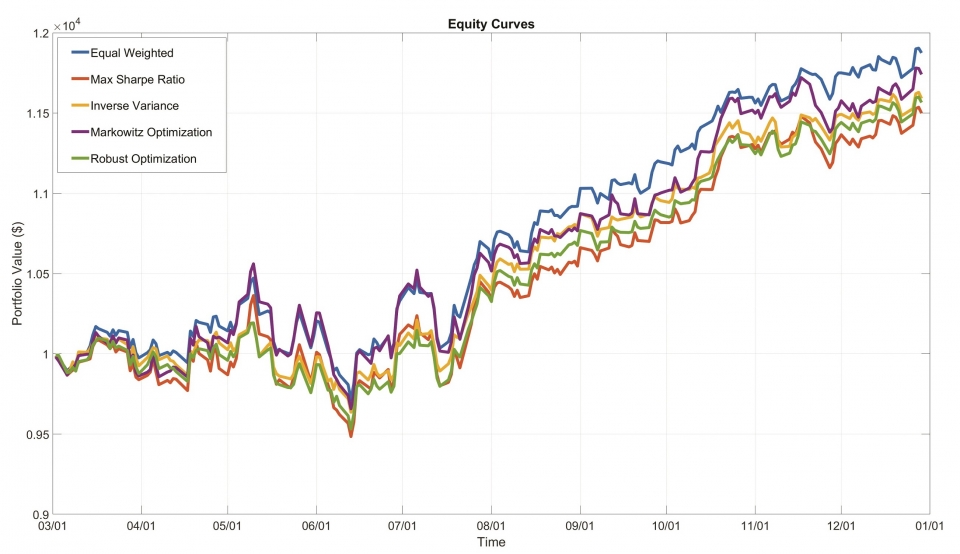

이 프레임워크는 결과를 분석하고 과거 데이터나 시뮬레이션된 시장 데이터로부터 나온 전략에 대한 성과 메트릭을 생성하는 데에도 사용할 수 있다. 이 툴박스는 맞춤형 거래 비용, 확장 룩백 윈도우(lookback window) 또는 롤링 룩백 윈도우, 마진 트레이딩, 장기/단기 포트폴리오를 지원한다.

매스웍스(MathWorks)가 매트랩(MATLAB) 및 시뮬링크(Simulink) 제품군 2020b 릴리스에 제공되는 파이낸셜 툴박스(Financial Toolbox)에 포함된 새로운 백테스팅 프레임워크를 12일 발표했다. 이 새로운 백테스팅 프레임워크는 투자 관리자, 위험 관리자, 트레이더들이 위험, 투자, 포트폴리오 관리에 툴박스를 더욱 잘 활용할 수 있게 해준다.

트레이딩과 위험 관리에서 일상적으로 수행하는 백테스팅은 과거 데이터 또는 시뮬레이션된 데이터를 이용하여 트레이딩 전략, 위험 관리 모델 등 금융 모델을 검증하는 데 사용하는 프레임워크다.

이제 금융 전문가는 파이낸셜 툴박스를 이용하여 투자 전략을 정의하고, 백테스트를 실행하며, 결과를 요약하여 위험 대 투자 수익의 상충관계를 분석할 수 있다. 이 프레임워크는 결과를 분석하고 과거 데이터나 시뮬레이션된 시장 데이터로부터 나온 전략에 대한 성과 메트릭을 생성하는 데에도 사용할 수 있다. 이 툴박스는 맞춤형 거래 비용, 확장 룩백 윈도우(lookback window) 또는 롤링 룩백 윈도우, 마진 트레이딩, 장기/단기 포트폴리오를 지원한다.

파이낸셜 툴박스는 금융 데이터를 수학적으로 모델링하고 통계적으로 분석하기 위한 함수를 제공한다. 예금 회전수, 거래 비용, 반연속 제약 조건, 그리고 정의된 최소 또는 최대 자산 수를 고려하여 투자 포트폴리오를 분석, 백테스트 및 최적화할 수 있다. 이 툴박스를 사용하여 재무 전문가는 위험를 추정하고, 신용 평점표를 모델링하며, 수익률 곡선, 고정 수익 상품, 유럽 옵션을 분석하고 투자 성과를 측정할 수 있다.

파이낸셜 툴박스가 백테스팅을 간소화하는 방법을 알아보려면 투자 전략 백테스팅, 트레이딩 신호를 이용한 투자 전략 백테스팅에 관한 온라인 예제를 읽고 실행해 볼 수 있다.

매스웍스의 정량적 금융 제품군 매니저인 스튜어트 코졸라(Stuart Kozola)는 “포트폴리오를 백테스트할 수 있는 능력 덕분에, 자산군과 투자 전략에 관한 검정을 재구축할 때 도입되는 실수와 시간을 줄일 수 있다”라며, “파이낸셜 툴박스는 투자 관리자, 위험 관리자, 트레이더들이 익숙하고 완전히 투명하면서도 사용자 지정이 가능한 매트랩 환경에서 계속 작업하여, 모든 자산군과 대체 데이터 세트를 포함한 모든 데이터 출처에 걸쳐 투자 전략을 평가할 수 있게 한다”라고 언급했다.

한편, 파이낸셜 툴박스 R2020b는 즉시 전 세계에서 이용할 수 있다. 자세한 내용은 매스웍스 홈페이지에서 확인할 수 있다.